El poder latente de la ciudadanía

y la creación de aval público

Ann Pettifor

ESTADO DEL PODER 2019

11 Abril 2019

Solo fueron unas palabras pronunciadas en un vídeo en el verano de 2018. Pero se hicieron virales. Ayudaron a desbancar a un demócrata amigo de Wall St., alguien preparado para ser el próximo líder del Congreso. Quien pronunció estas palabras fue Alexandria Ocasio-Cortez.

“De lo que se trata es de las personas frente al dinero. Nosotros tenemos a la gente. Ellos tienen el dinero. Una Nueva York para la mayoría es posible. No se necesitan cien años; solo coraje político.” is possible. It doesn’t take a hundred years to do this. It takes political courage.

Tenía razón. No se necesitaron cien años. Solo se necesitó un verano, coraje político, una gran idea ―el Nuevo Pacto Verde― y trabajo duro. Según Ocasio-Cortez, un Nuevo Pacto Verde subordinaría el sistema financiero a los intereses de la sociedad y el ecosistema, y ayudaría a transformar la economía para que abandonara su adicción a los combustibles fósiles.

La gran idea y el trabajo duro y el coraje político de Ocasio-Cortez fueron todo lo que se necesitó para impulsar un poder latente: el de los habitantes del Bronx.

Esta historia sustenta el relato que sigue: el poder latente y no utilizado en países con unos sistemas tributarios fuertes que pueden pedir cuentas a las élites financieras e implantar un Nuevo Pacto Verde. Se puede utilizar para transformar el equilibrio de poder entre el pueblo y el sector financiero privado. Es poder que está en suspenso, reprimido por la clase adinerada dominante. Pero velado también por la visión estrecha y miope que tenemos ―nosotros y nuestros políticos― del poder económico potencial de la ciudadanía.

Vídeo explicativo del Nuevo Pacto Verde

Para impulsar el poder de la ciudadanía, es importante comprender que los contribuyentes pueden influir en los mercados financieros globales. En todo el mundo, los contribuyentes subvencionan, refuerzan y enriquecen los centros del poder financiero, como Wall St. y la City de Londres.

Los rescates bancarios que se produjeron durante la Gran Crisis Financiera pusieron de manifiesto que la ciudadanía y sus instituciones financiadas públicamente tienen el poder de proteger a los rentistas del capitalismo de la disciplina del ‘libre mercado’. Gracias al apoyo que proporcionaron millones de contribuyentes honrados, que pagan sus impuestos, los bancos centrales desplegaron un poder financiero inmenso y rescataron al sistema bancario globalizado y contuvieron, así, una oleada de desapalancamientos que podrían haber contraído la oferta de dinero, el crédito y la actividad económica, y haber intensificado la crisis.

Gracias a los contribuyentes, los bancos centrales evitaron otra Gran Depresión. Se desplegó un gran poder en el nombre de la ciudadanía, pero sin su autoridad ni conocimiento.

Para captar y desplegar este poder financiero en interés de la sociedad y el ecosistema, la ciudadanía necesita comprender que este poder fue y, en última instancia, es nuestro. Se trata de un poder latente, no aprovechado por la ciudadanía en defensa del interés público, sino por los tecnócratas para defender los intereses de la riqueza privada.

El dinero y la deuda

La razón de nuestra impotencia política reside en la nebulosa y el misterio que rodean la creación del dinero y el funcionamiento del sistema monetario. Gracias a la negligencia de la profesión económica con respecto al dinero, la deuda y la banca, hay muchísima incomprensión y confusión en torno al dinero y el sistema financiero.

Los debates tratan sobre si el dinero ‘se crea de la nada’ o sobre si el oro y el bitcoin son en realidad dinero. Sobre si los banqueros y los Gobiernos pueden ‘imprimir’ billetes hasta el infinito. O si hay límites a la emisión de dinero. La ignorancia y la confusión, seguramente, no son casuales. Ayudan a proteger al sector financiero privado de todo escrutinio: “para comerte mejor”, como decía el lobo del cuento.

Las personas sensatas (entre las cuales se incluye el Banco de Inglaterra) coinciden en que el dinero, como explicaba Joseph Schumpeter, no es más que una promesa de pago, como la frase ‘páguese al portador’. Como tal, el dinero es una construcción social, basada en la confianza o en las promesas de pago, y sostenida por la ley.

Cuando alguien pide un préstamo bancario, el dinero no está físicamente en el banco. En realidad, los bancos comerciales autorizados ‘crean’ dinero cada vez que un prestatario promete pagar. Gestionan el préstamo introduciendo números en un ordenador y depositando (digitalmente) fondos en la cuenta del prestatario. El prestatario promete reembolsar el dinero creado por el banquero. Como garantía, el prestatario ofrece un aval, firma un contrato y accede a pagar el interés del préstamo.

Para que esta confianza se mantenga, las instituciones que crean el dinero (los bancos comerciales autorizados) cuentan con el apoyo y la regulación de un banco central con respaldo público que emite la moneda. La regulación asegura que la confianza entre el banquero y el prestatario se respete.

Los banqueros privados solo pueden crear dinero nuevo y operar como parte del sistema monetario, que incluye al banco central. Aunque los banqueros comerciales pueden crear digitalmente dinero nuevo cuando lo solicita un prestatario, no pueden imprimir billetes o acuñar monedas. Eso solo puede hacerlo el banco central. El gran poder del banco central es emitir la moneda ―ya sea una libra esterlina, un dólar o una rupia― en la que se crea el dinero nuevo. Y ayudar a determinar el valor de la moneda.

Los bancos centrales pueden ejercer dicho poder solo por el aval que respalda la moneda que crean. Este aval se compone de las recaudaciones tributarias de la ciudadanía. Cuantos más contribuyentes respaldan la moneda y más sólido es el sistema recaudatorio, más valor tiene la moneda.

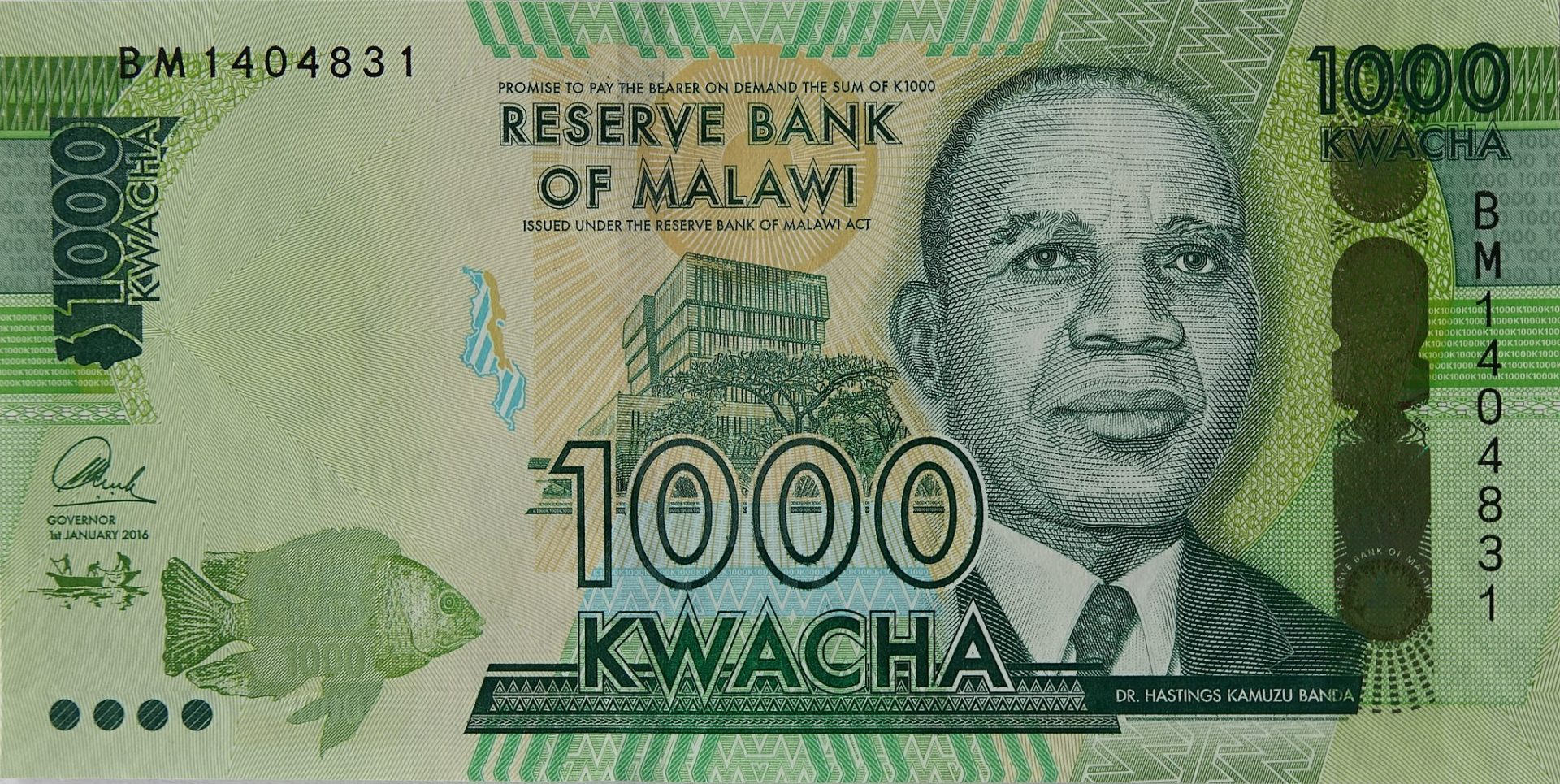

Este proceso se puede ilustrar si comparamos el aval que respalda la Reserva Federal estadounidense con el de Malawi. El banco central de Malawi, como la Reserva Federal, emite una moneda. Pero Malawi tiene muchos menos contribuyentes que los Estados Unidos.

Debido en gran medida al colonialismo y a las políticas del Fondo Monetario Internacional (FMI), Malawi carece también de instituciones públicas importantes: un banco central independiente; un buen sistema de recaudación tributaria; un sistema para hacer cumplir los contratos o las promesas de pago (justicia penal); y un sistema contable bien regulado para evaluar los activos y los pasivos. En consecuencia, la moneda de Malawi, el kwacha, tiene poco valor comparado con el dólar.

Y lo que es peor, debido a la ausencia o la debilidad de las instituciones públicas, Malawi depende del dinero de terceros, obtenido a través de otros sistemas monetarios. El acceso a los sistemas monetarios extranjeros toma principalmente la forma de préstamos en dólares, libras esterlinas y yenes, que imponen muchas condiciones. Aunque puede que algo del dinero beneficie al pueblo malawiano, el coste del reembolso a las instituciones financieras extranjeras repercute invariablemente en los recursos financieros de la nación, así como en sus activos humanos y ecológicos.

Es la falta de una autonomía monetaria proporcionada por instituciones públicas sólidas, incluido un buen sistema de recaudación tributaria, lo que hace que la ciudadanía de países como Malawi se vea relativamente indefensa y esté expuesta a las depredadoras entidades crediticias extranjeras.

Es la falta de una autonomía monetaria proporcionada por instituciones públicas sólidas, incluido un buen sistema de recaudación tributaria, lo que hace que la ciudadanía de países como Malawi se vea relativamente indefensa y esté expuesta a las depredadoras entidades crediticias extranjeras. Explica también cómo y por qué los países pobres siguen dependiendo de los países ricos y están subordinados a estos.

Lamentablemente, el FMI y el Banco Mundial disuaden activamente a los países de bajos ingresos de invertir en las instituciones públicas esenciales para un sistema monetario sólido, es decir, un sistema que restablecería su autonomía financiera y económica.

La ciudadanía de los países con instituciones monetarias fuertes y un buen sistema de recaudación de impuestos goza de un poder y una posibilidad de acción considerables con respecto al sistema financiero globalizado.

Los contribuyentes ―y no los bancos― sustentan el sistema financiero

Comprender cómo los impuestos apuntalan el valor de la moneda de una nación en beneficio de los financieros privados constituye el primer paso para entender el poder potencial de la ciudadanía. Los especuladores y rentistas financieros móviles del mundo prefieren comerciar en divisas respaldadas por instituciones públicas estables, financiadas y sustentadas por millones de contribuyentes. Aunque es evidente que también se comercia en muchas divisas de mercados emergentes, los especuladores prefieren disponer de libras esterlinas, dólares, euros y yenes. Estas monedas están respaldadas por economías fuertes. Pero su valor se deriva en última instancia de la ciudadanía ―contribuyentes voluntariosos, honrados, respetuosos de la ley― que proporcionan los ingresos que sostienen la moneda.

Los contribuyentes no solo pagan impuestos directos e indirectos cada día, mes o año. Como todos los días nacen nuevos contribuyentes, la ciudadanía pagará impuestos durante décadas. Si nuestras instituciones estatales financiadas públicamente se mantienen estables, las personas nacidas mañana pagarán los impuestos del futuro.

Para comprender la duración del poder del contribuyente, ayuda recordar la historia del sistema financiero británico. En 1748, el Gobierno británico emitió bonos perpetuos, que eran deuda sin fecha de reembolso, pero que pagaban un interés del 3 % por año a los acreedores. El Gobierno no tenía dificultades para vender estos bonos (conocidos como consols, valores consolidados). La confianza del público ―en que el Gobierno británico cumpliría con sus obligaciones de pagar el interés de los préstamos a perpetuidad― era alta. Esta confianza estaba justificada, ya que se pagó el interés de los bonos todos los años hasta que, finalmente, alcanzaron su plazo de amortización en 2015.

Ningún otro activo tiene este tipo de respaldo seguro y a largo plazo.

La ambiciosa y manipuladora Becky Sharp de La feria de las vanidades, una novela satírica británica del siglo XIX ya clásica, escrita por William Makepeace Thackeray, deseaba

“canjear mi posición en la sociedad y todas mis relaciones por una suma cómoda en los valores consolidados del 3 %... porque era así [escribía Thackeray] cómo Becky sentía la vanidad de los asuntos humanos y era en aquellos valores donde le hubiera gustado echar el ancla”.

La envidia de Becky se derivaba de la seguridad concedida a las personas con suficientes fondos para invertir en la deuda del Gobierno británico, conocida entonces y durante varios siglos como los valores consolidados del 3 % (o consols, en inglés, una abreviatura del término ‘deuda consolidada’). Con una herencia de 10 000 libras, las jóvenes adineradas del siglo XIX podían vivir con una bonita suma de 300 libras al año; con 25 000 libras, se generaría la holgada cantidad de 750 libras al año.

La deuda pública es un activo que es fuente de ingresos, de la misma manera que un bien comprado para alquilar genera renta para su propietario. Pero mientras un inversor que compra para alquilar suda para mantener, anunciar y alquilar el activo, la deuda crea ingresos sin esfuerzo para los ricos y los financieros. Y lo hace pagando un interés añadido a un porcentaje cada año.

A diferencia del bien de un inversor, la deuda es ligera como el aire, intangible, invisible. La única prueba de su existencia se encuentra en las bases de datos, los balances financieros o el texto de un título al portador.

Las diferencias no terminan aquí. Un edificio o una finca están sujetos a las leyes de la física. Envejecen y pueden desmoronarse o ser arrasados. Los clubes de fútbol son grandes activos, porque los aficionados se comprometen a largo plazo y pagan voluntaria y regularmente ‘rentas’ al propietario del activo por el privilegio de ver a su equipo o comprar la camiseta del club. Pero los clubes pueden perder valor si caen en la clasificación de la liga. Las obras de arte, por ejemplo una pintura de Rembrandt, son activos con una mayor longevidad, aunque también están expuestas al deterioro y, en todo caso, están sujetas a los caprichos de la moda.

No sucede lo mismo con los bonos del Estado en países como Gran Bretaña. Aunque se pueden suspender los pagos de las deudas soberanas, las seguras deudas del Estado no se echan a perder con el tiempo, como explicó el profesor Frederick Soddy (1877-1956). Esto se debe a que las deudas no están sujetas a las leyes de la termodinámica, sino de las matemáticas. Por lo tanto, la deuda genera sin esfuerzo ingresos para los inversores a tipos matemáticos. Y si la deuda es la deuda pública segura de países como Gran Bretaña, los Estados Unidos o Japón, lo puede hacer durante un largo período de tiempo.

El Gobierno británico honra sus obligaciones con respecto a la deuda, sin falta, desde 1694. En un mundo de flujos de capital globalizados que se mueven de un lugar del mundo a otro, el precio de los bonos del Estado británico puede oscilar, pero su seguridad y longevidad no se cuestionan. Esto se debe a que el sistema es gestionado por una autoridad pública y no se deja a ‘una mano invisible’, pero principalmente porque la mayor parte de la ciudadanía británica paga regular y lealmente sus impuestos.

Es el aval, estúpido

Para entender por qué la seguridad es una cuestión tan importante para el sector financiero privado, hay que recordar esto: el sistema financiero global se congeló en agosto de 2007 y, luego, se desplomó. No porque los financieros se quedaron sin dinero. No porque hubo una gran demanda de retirada de fondos, sino porque todos en el sector ―todos― perdieron la confianza en el valor de los activos utilizados como aval, sobre todo el de las hipotecas de alto riesgo en los balances bancarios.

¿Qué importancia tenía aquello? El valor de los activos de alto riesgo (hipotecas) se había utilizado para apalancar cantidades extraordinarias de fondos adicionales a través del préstamo. Si el activo o aval con respecto a los que se había apalancado el préstamo no tenía valor, entonces resultaba improbable que la deuda apalancada se reembolsara con la venta del aval de alto riesgo prometido.

El derrumbe de la confianza en los valores de los activos (o aval) condujo al desplome del sistema financiero globalizado.

Y es aquí donde intervenimos nosotros: los ciudadanos y las ciudadanas contribuyentes. El aval ciudadano, en forma de ingresos tributarios, no se desplomó durante la crisis. El aval público mantuvo la autoridad de los bancos centrales y les concedió el poder para emitir dinero nuevo (liquidez) a cambio de activos de banqueros privados. El proceso se llama ‘expansión cuantitativa’ (también conocido como ‘flexibilización cuantitativa’).

El respaldo de los contribuyentes permitió a los bancos centrales rescatar a Wall St. y la City de Londres. La seguridad y solidez de nuestros impuestos sostuvo el valor de las monedas, a pesar de la crisis. Esto se hizo especialmente evidente en los Estados Unidos. Aun cuando la economía global se vino abajo y la confusión financiera se disparó, el valor del dólar se incrementó.

Los bancos centrales utilizaron el poder del aval proporcionado por la ciudadanía para apalancar enormes cantidades de dinero de los bancos centrales ―en torno a los 16 billones de dólares― para rescatar al sistema bancario global.

La deuda pública como un regalo para financieros y rentistas

Para entender bien el poder que ostentan los bancos centrales, es importante comprender que cada vez que el Gobierno solicita un préstamo o emite un bono, crea una deuda o pasivo para el Gobierno. Al mismo tiempo, al pedir prestado, el Gobierno crea un valioso activo financiero para el sector privado.

Los Gobiernos invitan con regularidad (1 o 2 veces al mes) a los fondos de pensiones, a las compañías de seguros y a otros financieros privados a financiar sus bonos o préstamos, a cambio de la promesa de pagar un interés anual y reembolsar el principal en su totalidad al finalizar el período del préstamo (bono).

En realidad, este proceso no difiere del de una mujer que solicita una hipoteca. Esta mujer invita a un banquero a aceptar su ‘bono’ o promesa de reembolso a cambio de una nueva financiación, lo avala y se compromete a pagar el interés anualmente y la totalidad del principal al finalizar el período del préstamo.

Una vez que el banquero comercial haya emitido la financiación y aceptado el bono, la mujer tiene un pasivo, es decir, la obligación de reembolsar el bono. Por el contrario, el banquero dispone de un ‘activo’, es decir el bono o la hipoteca de la mujer. Esto es valioso para el banco privado porque, a diferencia del oro, el préstamo genera ingresos por cada año que la mujer paga interés. Y, seguramente, cuenta con la vivienda como aval. Además, es probable que el principal del préstamo valga más, en términos reales, en el momento de su reembolso final.

Los Gobiernos obtienen financiación tanto del sector financiero privado como de un banco central de la misma manera que un prestatario corriente obtiene dinero de un banco comercial. El Gobierno promete pagar interés y ofrece un aval. La diferencia entre un bono del estado y la hipoteca de la mujer es que un bono emitido por un Gobierno con buenos antecedentes de reembolso constituye un activo más valioso. De esta manera, funciona como un aval fundamental para el sistema financiero privado.

La hipoteca de la mujer también es un activo, pero será menos valioso porque quizá no tenga un buen historial de crédito y puede que solo esté respaldado por un ingreso (el suyo propio). El Gobierno,en cambio, cuenta con el respaldo de los ingresos de millones de contribuyentes.

Esto explica por qué los bonos o la deuda del Estado son activos extremadamente valiosos para el sector financiero privado. Son seguros y fiables. Generan ingresos (los pagos de intereses) de manera regular. La deuda como valor o activo puede utilizarse para pedir prestado (o apalancar) financiación adicional.

De la misma manera que la propiedad de una finca permite al dueño de una vivienda rehipotecarla y recaudar más fondos respaldados por dicho bien, los activos financieros valiosos actúan como aval para la recaudación de financiación adicional. Este nuevo dinero prestado, respaldado por la deuda o el aval original o por el flujo de pagos de intereses derivados de la deuda, puede invertirse o volver a prestarse a una rentabilidad mayor.

Se dice que, en el momento en que quebró, Lehman Brothers tenía un índice de apalancamiento de 44. Es como tener un activo que genera 10 000 libras al año y, después, pedir un préstamo de 440 000 libras respaldado por el activo para poder seguir apostando en el casino.

Para entender el apalancamiento, pensemos en el propietario de una vivienda que pide prestadas 80 000 libras respaldadas por un bien que vale 100 000 libras y con un capital inicial por valor de solo 20 000 libras. Tiene un índice de apalancamiento de cuatro. Es decir, ha pedido prestado cuatro veces más que el capital en su haber.

Se dice que, en el momento en que quebró, Lehman Brothers tenía un índice de apalancamiento de 44. Es como tener un activo que genera 10 000 libras al año y, después, pedir un préstamo de 440 000 libras respaldado por el activo para poder seguir apostando en el casino. Según el Banco de Pagos Internacionales, los bancos de inversión de Wall St. empezaron con un índice de apalancamiento de 22 en 1990, que se incrementó a la mareante cifra de 48 en el momento más álgido.

El apalancamiento a esta escala se consigue principalmente gracias a un aval tan seguro como la deuda pública. El nivel de riqueza generada sería inimaginable para un Creso moderno.

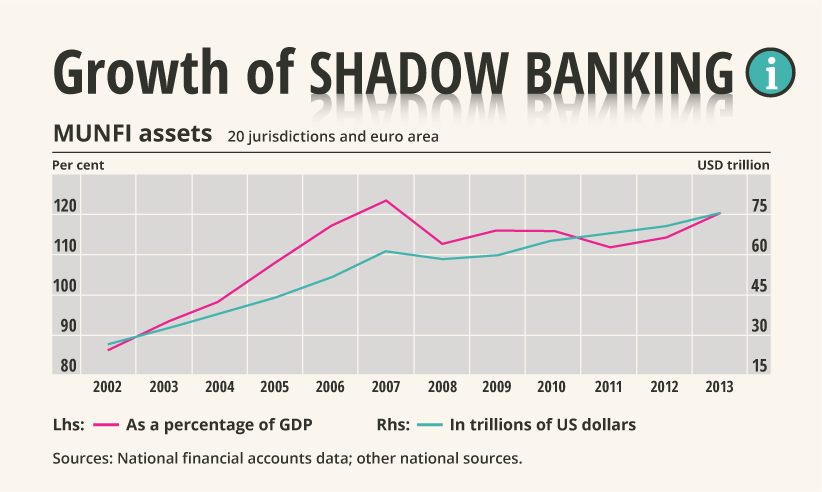

La banca en la sombra y la creación de aval

Hay otro aspecto poco entendido del aval público seguro: cómo se utiliza en el sistema de la banca en la sombra, es decir, el sistema que opera en la ‘estratosfera’ financiera que se sitúa más allá del alcance de los Estados y la democracia reguladora.

Las entidades no reguladas de tipo bancario que se han apropiado de los ahorros mundiales (es decir, los fondos de gestión de activos, los fondos de pensiones, las compañías de seguros) están en posesión de enormes cantidades de efectivo. Por ejemplo, BlackRock tiene 6 billones de dólares en activos.

Estas sumas no pueden depositarse con seguridad en un banco tradicional porque los Gobiernos solo garantizan una cantidad limitada de los depósitos. Así que, para proteger el valor del efectivo, el fondo de gestión de activos concederá, por ejemplo, un préstamo temporal de dinero en efectivo a otro fondo que lo necesite a cambio de un aval (o el respaldo de este). Este intercambio se conoce como un acuerdo de recompra (o repo).

Como sostiene Daniela Gabor, los mercados de acuerdos de recompra en los Estados Unidos y Europa ―los mayores del mundo― están construidos sobre la deuda del Estado. En otras palabras: “el Estado se ha convertido en una fábrica de aval para la banca en la sombra”.

Los riesgos de este mercado no regulado para el sistema financiero global dan miedo. Y esto es así porque mientras alguien que opera en el mundo real ―por ejemplo, el propietario de una vivienda― solo puede rehipotecar una vez su activo o bien, la banca no regulada en la sombra puede utilizar una sola unidad de aval para apalancar varias veces. Manmohan Singh, del FMI, ha calculado que, a finales de 2007, el aval ‘se reciclaba’ o se utilizaba aproximadamente tres veces para apalancar préstamos adicionales en mercados especulativos.

Esto es como utilizar el valor de un solo activo ―por ejemplo, una finca― para garantizar préstamos adicionales de tres bancos diferentes. En el mundo real, el sometido a la regulación financiera, los propietarios de viviendas no pueden hacer esto.

Si deseamos entender cómo los ricos se han hecho inmensa y grotescamente más ricos gracias a ingresos no ganados, mientras que los ingresos ganados han caído en términos reales, los índices de apalancamiento respaldados por los activos públicos, tanto en la banca real como la banca en la sombra, explican muchísimo.

En resumen, la capacidad de abusar repetidamente de los pagos de intereses de un Gobierno y utilizar el activo de la deuda pública para apalancar financiación adicional es la razón por la que las sociedades de gestión de activos, las corporaciones de capital privado, las compañías de seguros, los fondos de pensiones y los especuladores financieros han aumentado enormemente sus plusvalías. Es también la razón por la que la deuda del Estado segura tiene tanta demanda. Los financieros privados quieren cada vez más bonos del Estado seguros o deuda pública.

La escasez de deuda pública y el auge de la economía de la austeridad

La Gran Crisis Financiera desencadenó una fuga de la deuda privada, que fue a buscar la seguridad de la pública, especialmente la más segura de todas: la británica, europea y estadounidense.

Esta inmensa conmoción financiera que supuso la Gran Crisis llevó a una gran contracción de la oferta de dinero a escala global, amenazando con una deflación ―una caída generalizada de los precios― que, a su vez, daría lugar a bancarrotas, desempleo y recortes salariales.

Para contrarrestar aquella amenaza, los bancos centrales ―en nuestro nombre― aumentaron sus balances y, a cambio de avales (muchos arriesgados o ‘tóxicos’), proporcionaron niveles extraordinarios de crédito nuevo o liquidez al sistema financiero privado. Con este proceso, los tecnócratas funcionarios de los bancos centrales protegieron a los actores del libre mercado de la quiebra y la disciplina de este, asestando un duro golpe ideológico.

El temor a la deflación pedía a gritos una respuesta fiscal contundente. En un primer momento, se produjo una expansión fiscal limitada, que condujo a lo que Credit Suisse llamó ‘una avalancha de aval seguro que hizo que se disparara el dinero público en la sombra (bonos del Tesoro, valores garantizados por hipotecas, agencias del Gobierno de los Estados Unidos), compensando totalmente la contracción del dinero privado en la sombra (bonos empresariales, valores respaldados por activos e hipotecas concedidas por otras entidades).

A consecuencia de la demanda desesperada de deuda pública, el precio de los bonos del Estado se incrementó y, debido al funcionamiento del mercado de bonos, el rendimiento (el ‘tipo de interés’) de los bonos cayó de forma drástica. La demanda de deuda pública alivió en gran medida los costes de pedir prestado del Estado (interés).

Sin embargo, los políticos y funcionarios de los Tesoros Públicos, jaleados por los economistas ortodoxos, los institutos de investigación de derechas y los medios, no tardaron en recurrir a la teoría neoliberal u ordoliberal e impusieron la contracción fiscal o austeridad. La inversión pública ―el gasto del Estado― se redujo drásticamente o se impidió que aumentara.

Este doble rasero ―la expansión de financiación para el sector financiero privado y la contracción del público― es intrínseco a la economía ortodoxa, pero cuestionado pocas veces por la profesión económica.

Este doble rasero ―la expansión de financiación para el sector financiero privado y la contracción del público― es intrínseco a la economía ortodoxa, pero cuestionado pocas veces por la profesión económica.

El resultado fue la caída de la creación de aval del Estado (deuda pública).

La austeridad y los recortes y las congelaciones salariales empeoraron al principio la crisis. Desde 2010, la austeridad ha prolongado la crisis y ha contenido la recuperación en los Estados Unidos y Europa. El impacto de esta política económica atrasada fue incrementar el empleo improductivo, poco cualificado, mal pagado e inseguro, mientras se produjo una bajada generalizada de los sueldos.

En los Estados Unidos, aunque el estimulo inicial, liderado por Obama, estabilizó la economía, fue insuficiente para restaurar la estabilidad a largo plazo. Se produjeron fuertes recortes en el gasto local y estatal, los hogares tuvieron que economizar después del trauma de las hipotecas de alto riesgo y los sueldos cayeron en términos reales. Entre 2009 y 2014, según varios indicadores salariales, los sueldos ajustados a la inflación en los Estados Unidos se mantuvieron inalterados o se redujeron. Más recientemente, los sueldos reales han crecido, pero las tasas de crecimiento en pos de la recuperación todavía están, en líneas generales, lejos de las tasas anuales del 2 a 2,2 % de los años 1947 y 1979.

A consecuencia de la austeridad, la emisión de deuda segura por parte del Estado se contrajo. ¿Qué importancia tiene esto? Esto es importante porque la poca oferta de deuda del Estado tiende a estimular (de hecho inunda) la creación de deuda privada insegura (o activos de este tipo). Estos activos privados inseguros son utilizados por el sistema bancario y la banca en la sombra para aumentar los préstamos y el crédito. A los bancos centrales les preocupa, con razón, que este aumento del crédito sobre activos de riesgo y no regulados conduzca, probablemente, a otra crisis financiera.

La deuda pública vista desde el extremo equivocado del telescopio

Comprender el valor de la deuda pública cambia nuestra visión sobre ella. Igual que un préstamo solicitado para un proyecto que genera empleos e ingresos, la deuda pública es buena si se invierte en una actividad productiva. Genera ingresos, no solo salarios y sueldos para las personas en activo, no solo beneficios para el sector privado cuando los salarios se gastan en bienes y servicios, sino también ingresos tributarios. Los Gobiernos utilizan luego los ingresos procedentes de los impuestos sobre la renta, al consumo y de sociedades para pagar la deuda.

Los préstamos y el gasto públicos son especialmente importantes después de una crisis, cuando el sector privado está débil y carece de la confianza necesaria para pedir prestado, invertir y gastar. Sin embargo, la mayoría de los economistas de la escuela de Chicago consideran que la deuda pública representa una amenaza para la economía. Los Gobiernos que no pueden ‘cuadrar las cuentas’ se consideran incompetentes y son acosados por los medios de comunicación.

La hostilidad hacia la deuda pública varía, pero el temor está arraigado en la psique alemana, ya que la palabra ‘Schuld’, que significa deuda, es la misma que para ‘culpa’. La frase de San Mateo “perdónanos nuestras deudas, como también nosotros perdonamos a nuestros deudores” fue interpretada por San Lucas como “perdónanos nuestros pecados, porque también nosotros perdonamos a todos los que nos deben”.

Hasta que no comprendamos del todo la importancia de la deuda pública para el sector financiero, las grandes empresas globalizadas e inmensamente ricas seguirán, cual parásitos, extrayendo renta de los activos públicos, la desigualdad aumentará en todo el mundo y nosotros y nosotras, los muchos, seremos relativamente más pobres y estaremos más desprotegidos.

La culpa, el pecado y la deuda pública están profundamente interconectados, pero solo en la mente de economistas, periodistas y el público. La deuda se convierte en algo bastante diferente en la mente de financieros y rentistas. Para Wall St. y la City de Londres, la segura deuda pública de Gran Bretaña, Europa y los Estados Unidos es un verdadero regalo de enormes proporciones.

Siempre quieren más.

Hasta que no comprendamos del todo la importancia de la deuda pública para el sector financiero, las grandes empresas globalizadas e inmensamente ricas seguirán, cual parásitos, extrayendo renta de los activos públicos, la desigualdad aumentará en todo el mundo y nosotros y nosotras, los muchos, seremos relativamente más pobres y estaremos más desprotegidos.

Cuando entendamos este poder latente, descubriremos que otro mundo es realmente posible. is possible.

Los socialdemócratas y el sistema financiero

En el corazón de la ideología neoliberal ―las ideas compartidas por los globalistas definidos por el historiador económico Quinn Slobodian― reside la creencia de que el Estado debe encogerse como contribución a la economía. Por otra parte, los mercados de capital privado deben estar ‘libres’ para campar a sus anchas por todo el mundo. En otras palabras: los mercados de capital globalizados deben tener la ‘libertad’ de mantenerse al margen de los Estados del mundo y la regulación democrática.

Como ya hemos explicado, la gran ironía de la obsesión ideológica con los mercados de capital autorregulados, la austeridad y el encogimiento del Estado es que los mercados financieros privados no pueden funcionar sin el respaldo de los Gobiernos, sus contribuyentes y la seguridad de la deuda pública.

El ‘ratón tímido’ que es el sector financiero privado no puede operar sin la protección del ‘león que ruge’ que es el sector público, por citar a Mariana Mazzucato.

Teniendo en cuenta que los activos públicos seguros son tan fundamentales para la estabilidad del sistema financiero privado, ¿por qué los políticos y funcionarios de derechas contraen su oferta? La respuesta solo puede ser la ignorancia, alimentada por la ideología que se opone al papel colectivo del Estado.

¿Y la izquierda? La Gran Crisis Financiera fue recibida por la izquierda con conmoción e incredulidad. Aunque muchos economistas progresistas se habían centrado en la economía doméstica tangible ―el Estado, los mercados, el trabajo y el comercio―, habían ignorado en gran medida la economía intangible, el sector financiero globalizado.

Los partidos socialdemócratas hicieron la vista gorda frente al sistema financiero global desregulado que amenazó con la quiebra sistémica.

Mientras tanto, muchos habían abrazado la ‘globalización’, es decir, la capacidad de viajar y disponer de dinero en todo el mundo; la facilidad con la que la globalización impulsó la importación de frutas y verduras exóticas; los teléfonos inteligentes baratos; los regalos otorgados por la tecnología en el sistema globalizado. Todos estos hechos fueron acogidos con entusiasmo por los partidos socialdemócratas, que hicieron la vista gorda frente al sistema financiero global desregulado que, además de facilitar estas actividades, también amenazó con la quiebra sistémica.

En consecuencia, la izquierda careció de una respuesta coherente ante al desplome de los mercados globalizados de capital. Durante el periodo de austeridad, la izquierda ―tanto en los Estados Unidos como en Europa― se encontró con el pie cambiado, defensora de los Gobiernos socialdemócratas que habían acumulado deudas a consecuencia de la Gran Crisis Financiera. Estos Gobiernos socialdemócratas respaldaron tanto la expansión cuantitativa para los banqueros como la austeridad para la mayoría. Este enfoque aseguró su perdición y hasta su extinción. (El Partido Socialista Francés ya no existe como fuerza u organización política y se vio obligado a vender su propia sede.)

Estos fracasos debilitaron la capacidad de la izquierda para argumentar que, en momentos de un fallo económico privado catastrófico, la inversión pública en empleos era fundamental para restaurar la estabilidad social, política y económica. En cambio, las subvenciones y los activos respaldados por los contribuyentes fueron desplegados por los bancos centrales mediante la expansión cuantitativa para proteger los beneficios privados y los rendimientos del capital.

No es de extrañar que el público se rebelara.

¿Y ahora qué?

El primero de los muchos pasos que deben darse para transformar la economía es entender. Las personas no pueden actuar para transformar lo que no entienden.

Es fundamental que se comprenda mejor cómo los contribuyentes garantizan y sustentan las actividades del sector financiero privado globalizado y desregulado. Solo entonces podremos empezar a reivindicar ‘los términos y las condiciones’ para las ayudas y garantías públicas, y utilizar ese poder para regular, subordinar el sector financiero globalizado a los intereses de la sociedad en general y exigir que los activos financieros públicos se utilicen en el interés público y no privado.

Estos conocimientos son fundamentales para poder responder a la mayor amenaza de seguridad a la que se enfrenta la humanidad: la hecatombe climática.

Una vez lo tengamos todo bien entendido, necesitaremos un plan. Ese plan podría ser el Nuevo Pacto Verde.

El Nuevo Pacto Verde

La genialidad del Nuevo Pacto Verde de Alexandria Ocasio-Cortez es que ofrece un plan amplio e integral para transformar la economía estadounidense y abordar la hecatombe climática. Si las iniciativas de los demócratas estadounidenses condujeran a una campaña coordinada internacionalmente para ponerlo en práctica, el plan podría transformar muchas economías del mundo y asegurar que el planeta sea habitable en el futuro.

Pero ―y es un gran pero― un plan integral para la transformación económica necesitará una financiación a gran escala, comparable con la de una nación que se lanza a una guerra. Sabemos que se puede hacer. Los Gobiernos siempre han encontrado el dinero para financiar las guerras.

Ya en 1933, el plan del presidente Franklin D. Roosevelt ―el New Deal― encontró dinero para librar una guerra contra el desempleo y la pobreza. Su Gobierno lo hizo al dar un vuelco a las políticas económicas neoliberales e implementar las políticas y teoría monetaria keynesianas. Al asegurar que el sistema monetario y financiero fuera gestionado por una autoridad pública y no privada, el Gobierno recaudó la financiación necesaria para sacar a los Estados Unidos de la catástrofe económica de la Gran Depresión. El New Deal de Roosevelt no solo creó empleos y generó ingresos para el Estado, sino que también enfrentó la catástrofe ecológica que representó el Dust Bowl.

La implementación del New Deal se consiguió, en primer lugar, porque el Gobierno de Roosevelt tenía una gran conocimiento de la naturaleza del dinero y del sistema monetario con respaldo público. Pero el éxito al abordar los intereses de Wall St. se debió a la movilización, organización y acción políticas. Roosevelt tuvo el coraje y firmeza políticos para enfrentarse a los intereses de Wall St. y subordinarlos a los de la sociedad y el medioambiente.

Cualquier movimiento internacional que se genere en torno al Nuevo Pacto Verde deberá reunir el mismo coraje político. Los activistas tendrán que movilizarse, organizarse y actuar para abjurar la ideología económica que permite que el 1 % se haga inmensamente rico a costa de las ayudas, los rescates y las garantías respaldados por los contribuyentes, mientras se niegan los recursos financieros para la inversión pública y la transformación económica y ecológica.

Los y las activistas deberán descubrir, y después desplegar, su poder latente para subordinar las finanzas globales a los intereses de la sociedad y los ecosistemas.

SOBRE EL AUTOR

Ann Pettifor es economista política, escritora y conferenciante, especializada en el sistema financiero y económico global, el dinero, la política monetaria y la economía del Reino Unido. Su último libro, The Production of Money (Verso 2017), explica la naturaleza del dinero y el sistema monetario. Es una de las pocas economistas que predijeron la crisis económica de 2008. A finales de la los años noventa del siglo pasado lideró una campaña, Jubilee 2000, que, en el marco de un movimiento internacional, culminó con la cancelación de unos 100 000 millones de dólares de la deuda de los países más pobres. Actualmente, es directora de PRIME, una red de economistas que analiza el papel del sector financiero en la economía y promueve la teoría monetaria y políticas keynesianas.